Του Βασίλη Γάτσιου –

Το εφοπλιστικό κεφάλαιο χρησιμοποιεί το κράτος ως μηχανή θωράκισης των συμφερόντων του και με άλλο τρόπο και τις συμμαχίες του με το διεθνές κεφάλαιο.

«Το μοντέλο ανάπτυξης της ελληνικής ναυτιλίας μπορεί να αποτελέσει θετικό παράδειγμα για το αναπτυξιακό μοντέλο της χώρας» σημείωσε μεταξύ άλλων ο πρωθυπουργός σε πρόσφατο χαιρετισμό του προς τους εφοπλιστές.

Αποκαλυπτικοί των κυβερνητικών πολιτικών επιδιώξεων είναι όμως τόσο οι σκοποί που σημειώνονται στον «αναπτυξιακό νόμο»[i] όσο και η νομική βάση, πλευρές της οποίας θα παραθέσουμε, πάνω στην οποία λειτουργεί το εφοπλιστικό κεφάλαιο, το πρωθυπουργικό πρότυπο ανάπτυξης της χώρας.

Παρά τη διαδεδομένη αντίληψη ότι οι μεταφορές ανήκουν στον τομέα του διαμετακομιστικού εμπορίου εντούτοις αυτές ανήκουν στην διαδικασία της παραγωγής και ειδικότερα στη βιομηχανία των μεταφορών.

«Εκείνο που πουλάει η βιομηχανία των μεταφορών είναι αυτή η ίδια η μετακίνηση. Το επιτευγμένο ωφέλιμο αποτέλεσμα συνδέεται αδιάσπαστα με το προτσές της μεταφοράς, δηλαδή με το προτσές της παραγωγής της βιομηχανίας μεταφορών. Άνθρωποι και εμπορεύματα ταξιδεύουν με το μεταφορικό μέσο, και το ταξίδι του, η μετατόπισή του αποτελεί ακριβώς το προτσές παραγωγής, το οποίο αποτελεί το μέσο μεταφοράς.

Το ωφέλιμο αποτέλεσμα είναι καταναλώσιμο μόνο στη διάρκεια του προτσές παραγωγής. Το αντικείμενο αυτό δεν υπάρχει σαν ένα αντικείμενο χρήσης διαφορετικό απ αυτό το προτσές παραγωγής, που μόνο ύστερα από την παραγωγή του λειτουργεί σαν είδος του εμπορίου και κυκλοφορεί σαν εμπόρευμα» (Κεφάλαιο τ. 2 σελ. 53, Σύγχρονη Εποχή.)

Σε αντίθεση με τη μεταποιητική βιομηχανία, στη βιομηχανία των μεταφορών υπάρχει η ιδιομορφία της ταυτόχρονης παραγωγής και κατανάλωσης του εμπορεύματος. Αυτό που παράγεται και ταυτόχρονα καταναλώνεται είναι η μετακίνηση.

Οι θαλάσσιες μεταφορές, επομένως, αποτελούν κομμάτι της βιομηχανίας της χώρας και η ανάπτυξη τους είναι ανάπτυξη του βιομηχανικού κεφαλαίου.

Κατά συνέπεια το ελληνικό εφοπλιστικό κεφάλαιο είναι κομμάτι του ελληνικού βιομηχανικού κεφαλαίου και μάλιστα το ισχυρότερο τμήμα της ελληνικής αστικής τάξης. Είναι αυτό που παίζει δεσπόζοντα ρόλο όχι μόνο στις οικονομικές αλλά και στις πολιτικές εξελίξεις της χώρας.

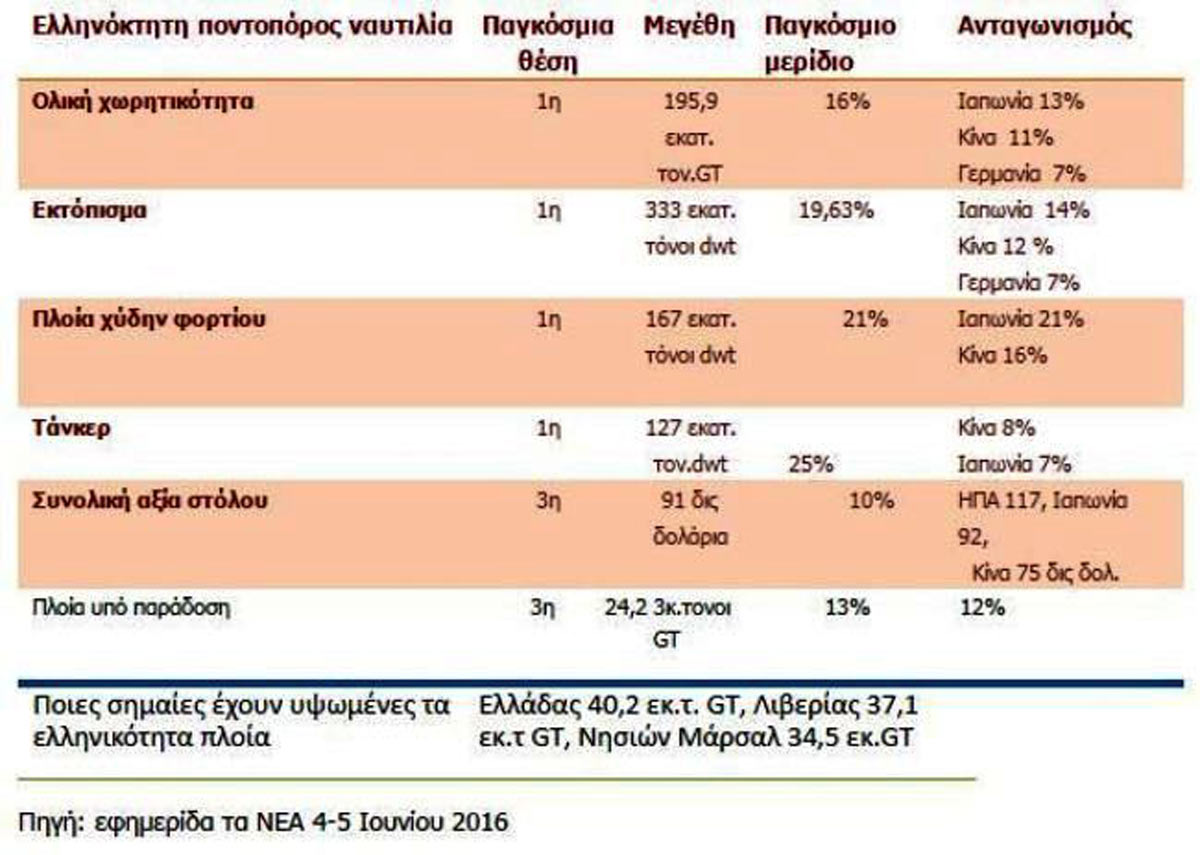

Για ιστορικούς λόγους το ελληνικό κεφάλαιο επέλεξε να δραστηριοποιηθεί στον τομέα των διεθνών θαλάσσιων μεταφορών. Η συντριπτική υπεροχή της ελληνικής βιομηχανίας των θαλάσσιων μεταφορών αναδεικνύεται και αποδεικνύεται από το γεγονός ότι στην ποσοστιαία διάρθρωση του παγίου κεφαλαίου της ελληνικής βιομηχανίας το 70-75% ανήκει στη βιομηχανία των θαλάσσιων μεταφορών.(91δις αξία ελληνόκτητου στόλου, 31 δις το πάγιο ενεργητικό των λοιπών βιομηχανικών επιχειρήσεων.)

Οι θαλάσσιες μεταφορές διεκπεραιώνουν το 80%του παγκόσμιου εμπορίου, σε όγκο, και πάνω από 70% σε αξία. Γι αυτές τις μεταφορές οι εφοπλιστές χρυσοπληρώνονται. Η ελληνική ναυτιλία έγινε η μεγαλύτερη δύναμη στον κόσμο.

Σκανδαλώδης συνταγματική κατοχύρωση προνομίων

Το ελληνικό αστικό κράτος από τη δεκαετία του 1950 φρόντισε να κατοχυρώσει την προνομιακή και ασύδοτη δράση του ελληνικού και ξένου κεφαλαίου. Αρχικά το άρθρο 112 του Συντάγματος του 1952 πρόβλεπε την έκδοση ειδικού νόμου για την εισαγωγή «κεφαλαίων του εξωτερικού» ο οποίος ψηφίστηκε τον Οκτώβρη του 1953 και είναι το γνωστό νομοθετικό διάταγμα 2687/53 «περί επενδύσεως και προστασίας κεφαλαίων εξωτερικού».

Ο όρος «κεφάλαια του εξωτερικού» και όχι «ξένα κεφάλαια» δεν είναι τυχαίος. Το βασικό μέλημα του νόμου ήταν να προστατευτούν με κάθε τρόπο τα ελληνικά κεφάλαια που μπαίνουν στην Ελλάδα. Κι αυτά ήταν και είναι κατά κύριο λόγο τα κεφάλαια του ελληνικού εφοπλιστικού κεφαλαίου.

Το διάταγμα αυτό αποτελεί τον «οδηγό», δίνει τη γενική «γραμμή πλεύσης», την «κατεύθυνση», έχει εν τέλει το χαρακτήρα ενός γενικού πλαισίου των προνομιών που δίνονται στα κεφάλαια του εξωτερικού. Αποτελεί νόμο με «επαυξημένη τυπική(συνταγματική)ισχύ» που δεν μπορεί να τροποποιηθεί με μεταγενέστερο νόμο. Την αυξημένη αυτή τυπική ισχύ αναγνωρίζει και επικυρώνει και το άρθρο 107 του Συντάγματος 1975/86! Επομένως μπορεί να αλλάξει μόνο με Συνταγματική αναθεώρηση.

Με βάση αυτό το γενικό πλαίσιο και μέσω εγκριτικών πράξεων[ii] μπορεί να προσαρμόζεται στις μεταβαλλόμενες κοινωνικοοικονομικές εσωτερικές και διεθνείς συνθήκες.

Απόδειξη γι’ αυτό αποτελεί το γεγονός – που έως τώρα είτε δεν ακούστηκε, είτε πέρασε στα ψιλά- ότι οι παραχωρήσεις των αεροδρομίων στη γερμανική frapport με το άρθρο 224 του ν.4389/27.5.2016 υπάγονται στο προνομιακό καθεστώς του ν.δ. 2687/1953.

Ας δούμε το περιεχόμενό του ν.δ. 2687/53 που αποτέλεσε και αποτελεί τη βάση όλων των μέχρι σήμερα «αναπτυξιακών νομών» που έχουν ψηφιστεί.

Σύμφωνα με τα δύο πρώτα άρθρα κεφάλαια εξωτερικού νοούνται όσα εισάγονται από το εξωτερικό με οποιαδήποτε μορφή: συνάλλαγμα εξωτερικού, μηχανήματα και υλικά, εφευρέσεις, τεχνικές μέθοδοι, εμπορικά και βιομηχανικά σήματα και τοποθετούνται σε παραγωγικές επενδύσεις για την ανάπτυξη της εθνικής παραγωγής και την συμβολή στην οικονομική πρόοδο της χώρας.

Το τρίτο άρθρο παρέχει την εγγύηση του ελληνικού κράτους στους εισάγοντες τα κεφάλαια εξωτερικού, ότι αυτά υπάγονται εφεξής στο αμετάβλητο προνομιακό καθεστώς του.

Τα άρθρα τέσσερα ως δώδεκα νομοθετούν μια στοίβα σκανδαλωδών προνομίων.

– 10ετης πάγια μείωση του φόρου σε επίπεδο κατώτερο απ αυτό που ισχύει κάθε φορά για τις υπόλοιπες επιχειρήσεις, ή φοροαπαλλαγή.

– 10ετης μείωση ή απαλλαγή από δασμούς, εισφορές, ή άλλους φόρους και τέλη επί εισαγωγής μηχανημάτων, εξαρτημάτων, ανταλλακτικών και εργαλείων.

– 10ετης μείωση ή απαλλαγή από παντός είδους φόρο, ή τέλος, ή εισφοράς επιβαλλόμενης από οργανισμούς τοπικής αυτοδιοίκησης, λιμενικών ταμείων, ή άλλων οργανισμών.

– Μείωση ή απαλλαγή από τα τέλη και πάσης φύσεως δικαιώματα για την εγγραφή υποθήκης ή σύσταση ενέχυρου προς ασφάλεια των εισαγόμενων κεφαλαίων εξωτερικού, όπως και για την κατάρτιση των σχετικών με αυτά συμβολαίων.

– Απαγόρευση της αναδρομικής φορολόγησή τους.

– Ως εισαχθέν κεφάλαιο του εξωτερικού θεωρείται το σύνολο ή μέρος των κερδών που επανεπενδύονται στην επιχείρηση που έχει κάνει εισαγωγή κεφαλαίων εξωτερικού και από την οποία προήλθαν τα κέρδη, ή και σε άλλη.

– Οι επιχειρήσεις έχουν το δικαίωμα να διευθύνονται από προσωπικό ξένης ιθαγενείας.

– Οι ξένοι διευθυντές τους έχουν το δικαίωμα να εισπράττουν στο εξωτερικό και σε ξένο συνάλλαγμα τις αποδοχές τους.

– Εξαιρούνται από κάθε αναγκαστική απαλλοτρίωση.

– Απαγορεύεται ρητά η επίταξη των περιουσιακών τους στοιχείων, εκτός της περίπτωσης εμπολέμου κατάστασης. Το Ελληνικό κράτος είναι υποχρεωμένο για όλο το χρονικό διάστημα της επίταξης να προβεί σε δίκαιη αποζημίωση του δικαιούχου και σε κοινή συμφωνία μαζί του. Σε περίπτωση διαφωνίας για το πόσο της αποζημίωσης ορίζεται διαιτησία. Ως επιδιαιτητής μπορεί να ορίζεται και αλλοδαπό φυσικό ή νομικό πρόσωπο που έχει αναγνωρισμένο νομικό κύρος!

– Δίνονται προνόμια σε φυσικά πρόσωπα(Έλληνες ή ξένους) που διαμένουν μονίμως στο εξωτερικό, ή σε νομικά πρόσωπα με έδρα στο εξωτερικό, αφού όπως αναφέρεται στο άρθρο 15 του νόμου, μπορούν να μεταφέρουν στην Ελλάδα τις καταθέσεις τους σε συνάλλαγμα για τουλάχιστον έξι μήνες και με επιτόκιο έως και 8%(!). Με τη λήξη της προθεσμίας της κατάθεσης, το συνάλλαγμα μαζί με τους τόκους μπορούν να μεταφέρονται στο εξωτερικό στο όνομα του δικαιούχου.

– Με το άρθρο 13 ως κεφάλαια εισαγόμενα από το εξωτερικό θεωρούνται και τα νηολογημένα υπό ελληνική σημαία πλοία(!) ολικής χωρητικότητας άνω των 1.500 κόρων. Και έτσι το εφοπλιστικό κεφάλαιο εντάσσεται στα προνόμια των ειδικών διατάξεων του ν.δ 2687/1953.

Με βάση τις εγκριτικές πράξεις που έχουν εκδοθεί από τότε και ιδιαίτερα αυτές των πέντε τελευταίων χρονών προκύπτουν τα εξής:

– Οι πλοιοκτήτες έχουν το δικαίωμα να αλλάζουν τη σημαία του πλοίου, να πωλούν, υποθηκεύουν και ναυλώνουν ελεύθερα αυτό, χωρίς καμιά άδεια ή έγκριση από οποιαδήποτε Ελληνική Αρχή, σε αλλοδαπούς, φυσικά ή νομικά πρόσωπα. Η διαγραφή του πλοίου από τα Ελληνικά νηολόγια, με το σκοπό της αλλαγής της σημαίας του γίνεται αυτόματα, μόλις το δηλώσουν με έγγραφό τους οι πλοιοκτήτες, πληρωθούν οι φόροι και συναινέσουν για το σκοπό αυτό με έγγραφό τους οι ενυπόθηκοι δανειστές.

– Οι πλοιοκτήτες έχουν το δικαίωμα να διαθέτουν ελεύθερα το συνάλλαγμα εξωτερικού από τη διαχείριση, ή πώληση του πλοίου, ή από ασφαλιστική αποζημίωση που μπορεί να απαιτηθεί εξ αιτίας ατυχήματος, ή από οποιαδήποτε άλλη αιτία, ή από δάνειο με υποθήκη του πλοίου. Και δεν είναι υποχρεωμένοι να εισάγουν στην Ελλάδα τα ποσά του ξένου συναλλάγματος που εισπράττονται κατ’ αυτό τον τρόπο, εκτός αν το πλοίο αποκτήθηκε ολικά ή μερικά με κρατικό συνάλλαγμα ή με ευρώ.

– Η διαχείριση και διάθεση όλων γενικά των εσόδων και των κερδών του πλοίου διενεργείται ελεύθερα και δεν υπόκειται σε κανένα περιορισμό από τους Ελληνικούς νόμους.(!!!!!)

– Οι πλοιοκτήτες ή σε περίπτωση που το πλοίο ανήκει σε ημεδαπή ή αλλοδαπή εταιρεία οποιουδήποτε τύπου, οι μέτοχοι και οι εταίροι αυτής, απαλλάσσονται από κάθε είδους φόρο για το εισόδημα που προέρχεται από τα κέρδη της εκμεταλλεύσεως του πλοίου.

– Οι πιο πάνω απαλλάσσονται από κάθε είδους φόρο για το εισόδημα από μερίσματα που προέρχονται από τους ιδρυτικούς τίτλους, από μετοχές της πλοιοκτήτριας εταιρείας των οποίων είναι κομιστές ή για τις οποίες έχουν εγγραφεί, είτε από οποιοδήποτε αντίστοιχο φόρο ο οποίος θα μπορούσε στο μέλλον να επιβληθεί.

– Απαλλάσσονται από την υπεραξία που είναι δυνατόν να προκύψει από την πώληση του πλοίου και την ασφαλιστική αποζημίωση.

– Στην περίπτωση επίταξης του πλοίου αυτή δεν θα ενεργείται πριν από την επίσημη κήρυξη πολέμου από την Ελλάδα, με την προϋπόθεση ότι όλα αυτά επιτρέπονται από τις επίσημες διεθνείς υποχρεώσεις της χώρας.

– Η αποζημίωση που οφείλεται σε περίπτωση επιτάξεως του πλοίου, σύμφωνα με όσα ορίζονται στον προηγούμενο όρο προκαταβάλλεται στην αρχή κάθε μήνα σε συνάλλαγμα επί Νέας Υόρκης ή επί Λονδίνου, κατόπιν επιλογής των πλοιοκτητών και μετά από συναίνεση των τυχόν ενυπόθηκων δανειστών.

– Το ποσό της αποζημιώσεως καθορίζεται τουλάχιστο ίσο με τις αποζημιώσεις που καταβάλλονται από την Κυβέρνηση των Ηνωμένων Πολιτειών Αμερικής για την αυτή αιτία, και για πλοία ίδιου τύπου, ηλικίας, κατασκευής και χωρητικότητας, που έχουν την Αμερικανική Σημαία.

– Αν δεν υπάρχουν πλοία με Αμερικανική σημαία που έχουν επιταχθεί από τις Ηνωμένες Πολιτείες, η αποζημίωση που καταβάλλεται κατά τον πιο πάνω τρόπο δεν μπορεί να είναι κατώτερη από αυτή που καταβάλλεται από την Βρετανική Κυβέρνηση σε πλοία που έχουν επιταχθεί και τα οποία φέρουν Βρετανική σημαία.

– Η ασφάλιση του πλοίου ενεργείται ελεύθερα από τον πλοιοκτήτη, ακόμη και όταν το πλοίο είναι επιτεταμένο από την Ελληνική Κυβέρνηση, έστω και αν ορίζεται διαφορετικά με μεταγενέστερο Νόμο.

– Ειδικότερα η ασφάλιση του πλοίου κατά κινδύνων Πολέμου σε περίπτωση πολέμου όπου είναι αναμεμειγμένο το Βορειοατλαντικό Σύμφωνο, εφόσον το πλοίο εμπίπτει στην ασφαλιστική κάλυψη που παρέχεται για περίπτωση πολέμου και ανεξάρτητα από κάθε συμπληρωματική ασφάλιση κατά κινδύνων πολέμου, στην ελεύθερη ασφαλιστική αγορά, θα ενεργείται στα πλαίσια του Βορειοατλαντικού Συμφώνου[iii].

Η συγκρότηση ειδικής ναυτικής επιχείρησης, και η εξασφάλιση του τραπεζικού κεφαλαίου

Το πλοίο μπορεί να περιέλθει σε Ειδική Ναυτική Επιχείρηση (Ε.Ν.Ε.) αποκλειστικός σκοπός της οποίας θα είναι η πλοιοκτησία τούτου ή άλλων πλοίων νηολογημένων κατά τις διατάξεις του Ν.Δ. 2687/1953.

Η διάρκεια της Ειδικής Ναυτικής Επιχείρησης μπορεί να είναι και αορίστου χρόνου και σε καμία περίπτωση δεν επεκτείνεται πέραν της πενταετίας από την ημέρα που η Επιχείρηση παύει να έχει στην κυριότητά της πλοίο νηολογημένο κατά το Ν.Δ. 2687/1953.

Το Κεφάλαιο της εταιρείας εκφράζεται σε ξένο νόμισμα.

Τις μετοχές της Ειδικής Ναυτικής Επιχείρησης μπορεί να αναλάβει, στο σύνολό τους, κατά τη σύστασή της ή να τις αποκτήσει μεταγενέστερα ένα μόνο πρόσωπο. Το σύνολο των μετοχών της ΕΝΕ είναι δυνατόν να ανήκουν σε αλλοδαπό ή αλλοδαπά νομικά πρόσωπα με την προϋπόθεση ότι καθ’ ένα από αυτά ελέγχεται κατά πλειοψηφία από ελληνικά συμφέροντα. Για την μεταβίβαση των μετοχών της ΕΝΕ δεν απαιτείται η υποβολή οιασδήποτε δηλώσεως έστω και αρνητικής ούτε καταβάλλεται οποιοσδήποτε φόρος, τέλος ή εισφορά ή συναλλακτικό τέλος.

Η ίδρυση της Επιχείρησης ή και αύξηση του κεφαλαίου αυτής απαλλάσσεται από την υποχρέωση καταβολής φόρου συγκεντρώσεως κεφαλαίου και οιουδήποτε άλλου τέλους ή εισφοράς υπέρ του Δημοσίου ή Τρίτων.

Οι ενυπόθηκοι δανειστές (σ.σ τράπεζες) διατηρούν το δικαίωμα σε κάθε περίπτωση κατά την οποία το δάνειο ή τα δάνεια καταστούν ληξιπρόθεσμα και απαιτητά, χωρίς δικαστική μεσολάβηση και χωρίς υποχρέωση δικαστικής λογοδοσίας, ταυτόχρονα δε και χωρίς ευθύνη οποιουδήποτε από αυτούς για ενδεχόμενη ικανοποίηση οποιασδήποτε ζημιάς των πλοιοκτητών, έστω και αν αυτή οφείλεται σε υπαιτιότητά τους, να λαμβάνουν αμέσως τη διαχείριση του πλοίου για συμψηφισμό των καθαρών προσόδων από αυτή, σε κάθε περίπτωση που λαμβάνουν χρήματα. Δικαιούνται ακόμη να πωλούν οι ίδιοι το πλοίο για τον ίδιο σκοπό, για λογαριασμό των πλοιοκτητών, με πλειστηριασμό ή με απευθείας πώληση χωρίς πλειστηριασμό, χωρίς τη τήρηση οποιασδήποτε διαδικασίας που προβλέπεται από το Νόμο.

Οι ΕΟΖ (Ειδικές Ζώνες απασχόλησης) δεν θα έρθουν γιατί ήταν εδώ.

Σύμφωνα με το νόμο ο καταβαλλόμενος στους αλλοδαπούς μισθός και λοιπές αποδοχές είναι αντίστοιχες της θέσεως και ειδικότητας για την οποία ναυτολογούνται ή είχαν ναυτολογηθεί, άσχετα από τα τυχόν ατομικά τους προσόντα και καθορίζονται κατά παρέκκλιση κάθε αντίθετης διατάξεως Ελληνικών Νόμων ή Συλλογικών Συμβάσεων, από τις Συλλογικές Συμβάσεις Εργασίας του τόπου προελεύσεως του ναυτικού ή από αντίστοιχες διατάξεις της Χώρας αυτής ή από συμφωνίες που συνάπτονται ή είχαν συναφθεί ή θα συναφθούν από οποιαδήποτε Ελληνική επαγγελματική οργάνωση πλοιοκτητών ή μεμονωμένων πλοιοκτητών ή διαχειριστών επιχειρήσεων πλοιοκτητών και της συνδικαλιστικής οργανώσεως του αλλοδαπού ναυτικού ή της δημόσιας Αρχής της Χώρας του.

Το αυτό ισχύει για την ατομική σύμβαση που υπογράφεται μεταξύ του αλλοδαπού ναυτικού και του πλοιοκτήτη ή του πλοιάρχου ή του διαχειριστή ή του εκπροσώπου ή του πράκτορα του πλοίου.

Ο μισθός και οι αποδοχές δεν μπορεί να είναι κατώτερες από αυτές που κάθε φορά ισχύουν στη Χώρα προελεύσεως του αλλοδαπού ναυτικού. Κάθε έλλειψη όρου για την αμοιβή και εργασία του αλλοδαπού ναυτικού συμπληρώνεται από τη νομοθεσία της Χώρας προελεύσεως του.

Οι αλλοδαποί ναυτικοί δεν βαρύνονται με εισφορές για το ΝΑΤ (!) ή για οποιοδήποτε άλλο Ελληνικό Ασφαλιστικό Ταμείο και δεν αποκτούν δικαίωμα ασφαλιστικής καλύψεως ή άλλης παροχής από τα Ταμεία αυτά (!)

Ο πλοιοκτήτης δεν βαρύνεται με εισφορές προς οποιοδήποτε Ελληνικό Ασφαλιστικό Ταμείο, ούτε με άλλης μορφής ασφαλιστική ή κοινωνική επιβάρυνση για τη χρησιμοποίηση των αλλοδαπών ναυτικών(!).

Τα πλοία φορολογούνται όχι με βάση τα κέρδη τους, αλλά με βάση το φορολογικό σύστημα tonnage taxe (φόρος επί της χωρητικότητας), που εφευρέθηκε στην Ελλάδα το 1951.

Με βάση τα στοιχεία του υπουργείου οικονομικών οι εφοπλιστές πλήρωσαν για φόρο των πλοίων τους:

Το μέγεθος της κοροϊδίας γίνεται αντιληπτό αρκεί να σκεφτούμε πως τα κέρδη των εφοπλιστών από την εκμετάλλευση των πλοίων τους ανέρχονται σε δισ. ευρώ το χρόνο.

Η ουσία του θέματος δεν αλλάζει ακόμα και αν συνυπολογίσουμε τα ποσά που κατέβαλαν βάσει του συνυποσχετικού «οικειοθελούς φορολόγησης» το οποίο έχει παροδικό και έκτακτο χαρακτήρα:

Το νομοθετικό διάταγμα 2687/1953 σε συνδυασμό με τη συνταγματική του κατοχύρωση σε όλα τα συντάγματα από το 1953 ως το 1986 δίνει μια σαφή εικόνα με ποιο τρόπο το ελληνικό μονοπωλιακό κεφάλαιο εξασφαλίζει την κυριαρχία του.

Το εφοπλιστικό κεφάλαιο χρησιμοποιεί το κράτος ως μηχανή θωράκισης των συμφερόντων του και με άλλο τρόπο και τις συμμαχίες του με το διεθνές κεφάλαιο. Οι συμμαχίες αυτές βασίζονται στις καπιταλιστικές αρχές της δύναμης και της ανισότητας, της αντίθεσης και της συνεργασίας. Εξ αιτίας της ισχύς του το ελληνικό εφοπλιστικό κεφάλαιο είναι το καθορίζον τις πολιτικές στις θαλάσσιες μεταφορές στην ΕΕ και γενικότερα και τελικά ο κερδισμένος.

Συνολικά το ελληνικό κεφάλαιο, δηλαδή η Ελληνική αστική τάξη, σαν μεσαίου επιπέδου και ο πιο αδύναμος, είναι ο λιγότερος κερδισμένος. Ενίοτε δε, όπως τώρα με την κρίση, είναι αυτός που πληρώνει – εν γνώσει των συνεπειών αλλά και των αναγκών του – σε υπεραξία και εθνική κυριαρχία προκειμένου να βγει από την κρίση σε βάρος του κόσμου της εργασίας.

Αυτή την πολιτική υπηρετεί και εξυπηρετεί ο Τσίπρας. Οι εξαγγελίες δε περί δίκαιης και προοδευτικής ανάπτυξης στο Ζάππειο είναι φούμαρα και μάλιστα ξαναειπωμένα.

[i] Α. Αναγνωστάκη Αναπτυξιακός Νόμος, Ανάπτυξη αυστηρά μόνο για καπιταλιστές, http://prin.gr/?p=10859

[ii] Οι εγκριτικές πράξεις αποτελούν διοικητικές πράξεις με αυξημένη τυπική ισχύ. Κινούνται στη λογική του νόμου, είναι ανέκκλητες, μη τροποποιήσιμες(έκτος αν συγκαταθέσει ο δικαιούχος), μπορούν να παρεκκλίνουν από τις διατάξεις του κοινού δικαίου, δημοσιεύονται στο ΦΕΚ και δεν έχουν αναδρομική ισχύ.

[iii] Η ασφάλιση αυτή στα πλαίσια του Βορειοατλαντικού Συμφώνου θα ενεργείται αποκλειστικά από την Ανώνυμη Εταιρεία με επωνυμία «ΕΛΛΗΝΙΚΑΙ ΝΑΥΤΙΛΙΑΚΑΙ ΑΣΦΑΛΙΣΕΙΣ ΚΑΤΑ ΚΙΝΔΥΝΩΝ ΠΟΛΕΜΟΥ Α.Ε» με έδρα τον Πειραιά. Σ’ αυτή τη περίπτωση θα ισχύουν αμετάκλητα για το πλοίο αυτό οι όροι της από 1.9.1976 Συμβάσεως μεταξύ του Ελληνικού Δημοσίου και της Ανώνυμης Εταιρείας που αναφέρεται πιο πάνω.