Του Λεωνίδα Βατικιώτη –

«Οι ανώτερες τάξεις αυτής της χώρας τη βίασαν. Γαμήσατε κόσμο. Χτίσατε ένα κάστρο για να γδέρνετε τον κοσμάκη» (Έισμαν, ρεπουμπλικανικής πολιτικής προέλευσης, εκ των πρωταγωνιστών του μεγάλου σορταρίσματος).

Από το 2007 ακόμη, όταν οι οικονομικές σελίδες του διεθνούς Τύπου ξεχείλιζαν από ρεπορτάζ για την αγορά υποβαθμισμένων στεγαστικών δανείων, υπήρχαν αναφορές σε κεφάλαια αντιστάθμισης κινδύνου τα οποία έγκαιρα είχαν επενδύσει στην καταστροφή που θα ξέσπαγε και κέρδισαν μυθικά ποσά. Ωστόσο, αυτό που έμενε στον αναγνώστη ήταν πως ακόμη κι αυτή η εξαιρετικά ολιγομελής ομάδα απλώς έτυχε να κερδίσει. Σε μια χαοτική αγορά όπου τζογάρεται ακόμη κι η ατμοσφαιρική θερμοκρασία, με το μοναδικό ερώτημα να αφορά το αν και μέχρι ποιού ποσού θα βρεις αντισυμβαλλόμενο, οι κερδισμένοι της αγοράς ενυπόθηκων δανείων χαμηλής εξασφάλισης απλώς και μόνον έτυχε να βρεθούν στη σωστή θέση του στοιχήματος. Λάθος!

Η γοητεία της εξαιρετικής ταινίας «Το μεγάλο σορτάρισμα», που στηρίζεται στο ομώνυμο κι εξίσου καταπληκτικό βιβλίο (εκδ. Παπαδόπουλος) του Μάικλ Λιούις (το οποίο διαβάζεται μονομιάς), πηγάζει από την παραστατικότητα, την ακρίβεια, την εκτενή περιγραφή με την οποία δείχνει ότι οι μεγάλοι κερδισμένοι έγκαιρα διείδαν τη φούσκα και την υποκείμενη απάτη. Ο Γκρεγκ Λίπμαν, ο Μάικ Μπέρι, ο Στιβ Έισμαν, οι Τσάρλι Λέντλει και Τζέιμι Μάι κι ο Μπεν Χόκετ, γύρω από τους οποίους περιστρέφεται η αφήγηση κι οι οποίοι πιάνουν όλη τη γκάμα των επενδυτών, με μεγέθη που ξεκινούν από την Ντόιτσε Μπανκ και καταλήγουν σε επίπεδα γκαράζ μπάντας, δεν έβαλαν ένα τυχαίο στοίχημα, προσδοκώντας στην κατάρρευση μιας ορθολογικής κατά τ’ άλλα αγοράς. «Αν η αγορά λειτουργούσε έστω και λίγο ορθολογικά θα είχε καταρρεύσει πολύ νωρίτερα», παρατηρεί κάποια στιγμή ο συγγραφέας. (σελ. 250).

Αντίθετα, οι προαναφερθέντες είδαν το οφθαλμοφανές. Είχαν το “ταλέντο” να κοιτάξουν εκεί που οι άλλοι απαξιούσαν, στην ίδια την πραγματικότητα και τα απλά νούμερα. Και είχαν το χάρισμα, την οξυδέρκεια, τη διεισδυτική ματιά και τα τεχνικά εργαλεία να αντιληφθούν έγκαιρα πώς η αγορά κατοικίας τη δεκαετία του 2000 χτιζόταν στην …άμμο.

«Περισσότεροι από δέκα, λιγότεροι από είκοσι – πόνταραν απροκάλυπτα ενάντια σε ολόκληρη την αγορά subprime ενυπόθηκων δανείων, μια αγορά πολλών τρισεκατομμυρίων, και κατά προέκταση ενάντια στο παγκόσμιο χρηματοπιστωτικό σύστημα. Αυτό καθαυτό το γεγονός ήταν αξιοσημείωτο: η καταστροφή ήταν προβλέψιμη, κι όμως μόνο μια χούφτα άνθρωποι το αντιλαμβάνονταν», γράφει το βιβλίο (σελ. 150).

Λογαριασμός ύψους 1 τρισ. δολ.

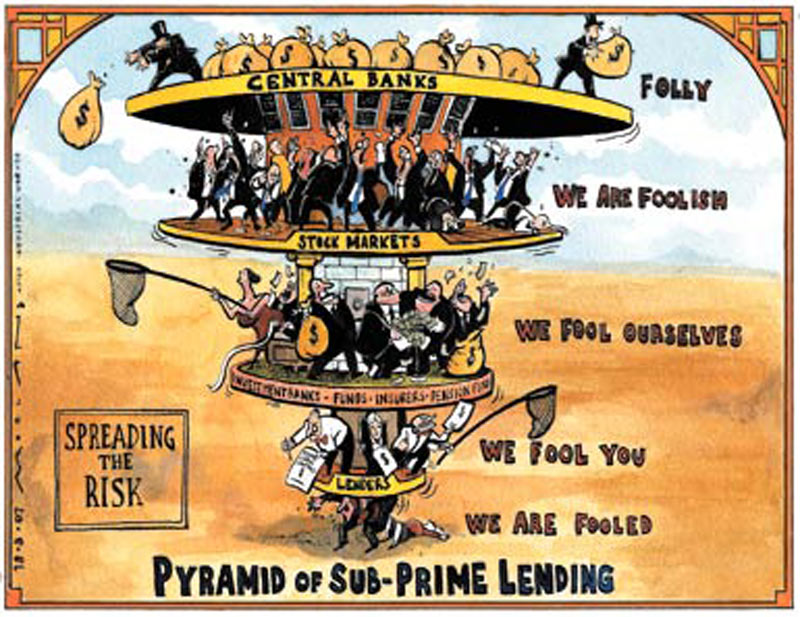

Έτσι, οδηγηθήκαμε σε μια καταστροφή που σύμφωνα με την αποτίμηση του ΔΝΤ ανήλθε στο 1 τρισεκατομμύριο δολάρια. Και μιλάμε μόνο για τα αμερικάνικης προέλευσης στοιχεία ενεργητικού της αγοράς ενυπόθηκων δανείων χαμηλής εξασφάλισης. Δεν συμπεριλαμβάνονται ούτε οι αλυσιδωτές αντιδράσεις (βλ. Ελλάδα) ούτε το κοινωνικό κόστος με τις εξώσεις, εντός των ΗΠΑ. Σε αυτό το λογαριασμό περιλαμβάνονται όμως τα 37,4 δισ. ευρώ που έχασε η UBS και τα 9 δισ. δολ. που έχασε η Morgan Stanley, από το τμήμα ενός διαπραγματευτή, στον οποίο «επιτράπηκε να παραιτηθεί τον Οκτώβριο του 2007 εισπράττοντας πολλά εκατομμύρια δολάρια».

Τι ήταν αυτό που είδαν οι πρωταγωνιστές του μεγάλου σορταρίσματος και το οποίο διέφυγε από όλες τις μεγάλες τράπεζες; Δύο πράγματα. Το πρώτο ήταν πως η ρήτρα ενεργοποίησης του κυμαινόμενου επιτοκίου, μετά τη διετή περίοδο χάριτος, στα στεγαστικά δάνεια που χορηγούσαν αδιακρίτως σε δανειολήπτες με πολύ χαμηλά εισοδήματα (μεξικάνους μετανάστες, πόρνες, κ.λπ.) ισοδυναμούσε με ωρολογιακή βόμβα. «Αν η πρώτη πράξη της χορήγησης δανείων μειωμένης εξασφάλισης ήταν παράξενη, η δεύτερη πράξη ήταν τρομακτική. Στα μέσα της δεκαετίας του ’90 ένας ετήσιος τζίρος 30 δισ. δολαρίων θεωρούνταν εξαιρετικός για την αγορά των subprime δανείων. Το 2000 είχαν δοθεί subprime ενυπόθηκα δάνεια ύψους 130 δισ. δολ., και τα 55 από αυτά είχαν μετατραπεί σε ενυπόθηκα ομόλογα. Το 2005 τα subprime δάνεια θα έφταναν τα 625 δισ. δολάρια, με τα 507 από αυτά να διοχετεύονται σε ενυπόθηκα ομόλογα… Η αγορά των subprime δανείων ανθούσε παρά το γεγονός ότι τα επιτόκια ανέβαιναν – πράγμα που ήταν τελείως παράλογο. Ακόμη πιο σκανδαλώδες ήταν το γεγονός ότι οι όροι των δανείων άλλαζαν με τρόπους που αύξαναν την πιθανότητα επισφάλειας. Το 1996 το 65% των subprime δανείων ήταν σταθερού επιτοκίου, πράγμα που σήμαινε ότι μπορεί ο τυπικός δανειολήπτης με χαμηλή πιστοληπτική ικανότητα να πιανόταν κορόιδο, αλλά τουλάχιστον ήξερε με βεβαιότητα πόσα χρωστούσε κάθε μήνα μέχρι να ξεπληρώσει το δάνειο. Το 2005 το 75% των subprime δανείων ήταν κάποιας μορφής κυμαινόμενου επιτοκίου, συνήθως σταθερού για τα πρώτα δύο χρόνια» (σελ. 48). Σημαντικότερο δε ήταν πώς η έκρηξη της φούσκας μπορούσε να προσδιοριστεί χρονικά: το 2007!

Μακριά από μας…

Το δεύτερο που διέκριναν οι «μεγάλοι σορτάκηδες», αφορούσε το πακετάρισμα των προβληματικών δανείων σε συνθετικά ομόλογα, με τέτοιο τρόπο ώστε συνειδητά και προσχεδιασμένα ο τοξικός τους χαρακτήρας να αποκρύβεται. «Οι πρώτες εταιρείες του subprime κλάδου είχαν βουλιάξει εξ αιτίας του μικρού ποσοστού δανείων που είχαν κρατήσει στα βιβλία τους. Η αγορά θα μπορούσε να διδαχτεί κάτι απλό: μη χορηγείτε δάνεια σε ανθρώπους που δεν μπορούν να τα ξεπληρώσουν. Αντιθέτως διδάχτηκε κάτι περίπλοκο: μπορείτε να συνεχίσετε να χορηγείτε αυτά τα δάνεια, απλώς μην τα κρατάτε στα βιβλία σας. Χορηγήστε τα δάνεια, έπειτα πουλήστε τα στα τμήματα σταθερού εισοδήματος των μεγάλων τραπεζών επενδύσεων της Γουόλ Στριτ, που με τη σειρά τους θα τα κάνουν πακέτο, θα τα μετατρέψουν σε ομόλογα και θα τα πουλήσουν σε επενδυτές». (σελ. 49)

Το έγκλημα ολοκληρώθηκε χάρη στην εθελοτυφλία των εταιρειών αξιολόγησης της πιστοληπτικής ικανότητας (εξαιρετικό το τρίκ του σκηνοθέτη που εμφανίζει την υπεύθυνη του οίκου να φοράει μεγάλα μαύρα γυαλιά) και τη μόχλευση που επέτρεπε στις επενδυτικές τράπεζες να δανείζουν όλο και μεγαλύτερα ποσά για τα χρήματα που είχαν στη διάθεσή τους. «Μόνο στα πέντε προηγούμενα χρόνια η μόχλευση της Bear Sterns είχε πάει από το 20:1 στο 40:1. Της Merrill Lynch είχε πάει από το 16:1 το 2001 στο 32:1 το 2007. Η Morgan Stanley και η Citigroup βρίσκονταν πλέον στο 33:1, η Goldman Sachs φάνταζε συντηρητική στο 25:1 – όμως η Goldman είχε το χάρισμα να κουκουλώνει τον πραγματικό βαθμό μόχλευσής της. Για να φαλιρίσει οποιαδήποτε από αυτές τις εταιρείες αρκούσε μια πολύ μικρή πτώση της αξίας των στοιχείων ενεργητικού της». (σελ. 301).

Η αφήγηση τόσο του βιβλίου όσο και της ταινίας μπορεί να περιστρέφεται γύρω από 6 άτομα, από τα πλέον εμμονικά και εκκεντρικά που μπορεί να συναντήσει κανείς στη ζωή του όπως ο Μάικλ Μπέρι («ο νους του δεν είχε εύκρατη ζώνη: ή δινόταν αποκλειστικά σε ένα αντικείμενο ή δεν ενδιαφερόταν καθόλου γι’ αυτό», σελ. 62), ωστόσο οι δραματουργικές ανάγκες δεν παράγουν μελό. Ούτε καν στην ταινία όπου έξυπνες σκηνοθετικές παρεμβάσεις αναδεικνύουν συνεχώς τον κοινωνικό αντίκτυπο και τα σαθρά θεμέλια όλης της αγοράς. Με αυτό τον τρόπο, το κοινωνικό δράμα και το οικονομικό έγκλημα που διενεργήθηκε με επίκεντρο την αγορά κατοικίας δεν προσωποποιείται, δεν απλοποιείται, διευκολύνοντας την αναζήτηση εξιλαστήριων θυμάτων και απαλλάσσοντας τους θύτες από ηθικά διλήμματα.

Σύγκρουση συμφέροντος

Στο βιβλίο υπάρχει πλήθος αναφορών που δείχνει στον αναγνώστη τις μόνιμες εστίες αστάθειας. «Απ’ όλες τις συγκρούσεις συμφερόντων στο εσωτερικό των εταιρειών διαπραγμάτευσης ομολόγων της Γουόλ Στριτ, αυτή ήταν εκείνη που προκάλεσε τη μεγαλύτερη καταστροφή και συζητήθηκε λιγότερο από κάθε άλλη: Όταν μια εταιρεία στοιχηματίζει σε μετοχές και ομόλογα για ίδιο λογαριασμό την ίδια στιγμή που διαμεσολαβεί στις συναλλαγές των πελατών της με αυτούς τους τίτλους, βρίσκεται υπό μεγάλη πίεση να χρησιμοποιήσει τους πελάτες της για την εξυπηρέτηση των δικών της συμφερόντων». (σελ. 272).

Ή, σε άλλο σημείο (επιλέγοντας την πιο αθώα αντίφαση) αναφέρει: «Οι άνθρωποι της αμερικάνικης αγοράς μετοχών λαμβάνουν αποφάσεις στα στενά όρια της αμερικάνικης αγοράς μετοχών· οι άνθρωποι της ιαπωνικής αγοράς ομολόγων λαμβάνουν αποφάσεις στα στενά όρια της ιαπωνικής αγοράς ομολόγων· και ούτω καθεξής. “Υπάρχουν πράγματι άνθρωποι που δεν κάνουν τίποτε άλλο από το να επενδύουν σε ομόλογα ευρωπαϊκών εταιρειών μεσαίας κεφαλαιοποίησης από τον κλάδο υγείας” λέει ο Τσάρλι. “Δε νομίζω ότι το πρόβλημα εντοπίζεται μόνο στα χρηματοπιστωτικά. Νομίζω ότι η στενότητα ενδιαφερόντων είναι κοινό γνώρισμα της σύγχρονης πνευματικής ζωής. Δε γίνεται καμιά απόπειρα ολοκλήρωσης”. Οι χρηματοπιστωτικές αγορές πληρώνουν πάρα πολλούς ανθρώπους εξαιρετικά καλά για τη στενή γνώση και εμπειρία τους, και ελάχιστους ανθρώπους – μη ικανοποιητικά – για να παρέχουν τη γενική, παγκόσμια εικόνα που είναι απαραίτητη για την κατανομή κεφαλαίων στις διάφορες αγορές» (σελ. 157)

Το μεγαλύτερο προτέρημα του βιβλίου ωστόσο δεν είναι οι γενικεύσεις, αλλά η λεπτομερής περιγραφή των όσων συνέβησαν στην αμερικανική αγορά. Η εξιστόρησή τους μάλιστα δεν ακυρώνει μια θαυμάσια ισορροπία μεταξύ λογοτεχνίας και ρεπορτάζ από την πρώτη μέχρι την τελευταία σελίδα. Σε αυτό το πλαίσιο οι ελάχιστες γενικεύσεις που πραγματοποιεί έχουν ξεχωριστή βαρύτητα. Όπως για παράδειγμα η παρατήρησή για τη σχέση των χρηματιστηρίων με την πραγματική οικονομία, όταν ξεκαθαρίζει ότι από το 1980 και μετά «εξελίχθηκε από διαφορά ως προς το μέγεθος σε διαφορά ως προς τη φύση».

Το επίτευγμα του Μάικλ Λιούις τελειώνει με …χάπι εντ. «Και όλοι τους πλούτισαν», αναφέρει προς το τέλος του βιβλίου (σελ. 336). Ο λόγος γίνεται για τους διευθύνοντες συμβούλους των μεγάλων εταιρειών της Γουόλ Στριτ, που βρίσκονταν στη μεριά των χαμένων. «Όλοι τους, χωρίς καμιά εξαίρεση, είτε οδήγησαν τις εισηγμένες εταιρείες τους στη χρεοκοπία, είτε σώθηκαν από τη χρεοκοπία χάρη στην παρέμβαση της κυβέρνησης των Ηνωμένων Πολιτειών. Και όλοι τους πλούτισαν»! Σε βάρος των αμερικανών φορολογούμενων.

Κράτος, ο μεγάλος πατερούλης

Η περιγραφή των όσων ακολούθησαν από το σκάσιμο της φούσκας σοκάρει: «Η ομοσπονδιακή τράπεζα των ΗΠΑ προχώρησε στο σκανδαλώδες και άνευ προηγουμένου μέτρο να αγοράσει επισφαλή subprime ενυπόθηκα ομόλογα απευθείας από τις τράπεζες. Μέχρι τις αρχές του 2009 οι κίνδυνοι και οι ζημίες που σχετίζονταν με τις επισφαλείς επενδύσεις, αξίας άνω του ενός τρισεκατομμυρίου δολαρίων, είχαν μεταβιβαστεί από τις μεγάλες εταιρείες της Γουόλ Στριτ στον αμερικανό φορολογούμενο… Αυτό το νέο καθεστώς –τζάμπα χρήμα για τους καπιταλιστές, ελεύθερες αγορές για όλους τους υπόλοιπους- σε συνδυασμό με το λίγο πολύ άμεσο ξαναγράψιμο της χρηματοπιστωτικής ιστορίας εκνεύρισε κάθε λογής ανθρώπους… Οι ισχυρότεροι και πιο ακριβοπληρωμένοι άνθρωποι του παγκόσμιου χρηματοπιστωτικού κλάδου είχαν περάσει στην ανυποληψία και χωρίς την κρατική παρέμβαση όλοι τους θα είχαν μείνει άνεργοι· κι όμως, αυτοί οι ίδιοι άνθρωποι εκμεταλλεύονταν το κράτος για να πλουτίσουν» (σελ. 342-343).

ΥΓ. Μια από τις πολλές απορίες που δημιουργεί η προσεκτική ανάγνωση του βιβλίου σχετίζεται με τη Γερμανία. Το βιβλίο βρίθει αναφορών για την έκθεση των Γερμανών στα τοξικά ομόλογα. «Όποτε τον ρωτούσαμε ποιος αγόραζε αυτά τα σκατά» λέει ο Βίνι, «πάντα έλεγε: “Το Ντίσελντορφ”» (σελ. 103). Σε έναν άλλο διάλογο ο ίδιος πωλητής της Deutsche Bank, Γκρεκ Λίπμαν, που «εισέπραξε για τις υπηρεσίες του 47 εκ. δολάρια, αν και τα 24 εκ. ήταν σε δεσμευμένες μετοχές, τις οποίες δεν μπορούσε να ρευστοποιήσει παρά μόνο αν έμενε στη Deutsche Bank για μερικά ακόμη χρόνια» (σελ. 335) καθώς ένα τμήμα Ανθρώπινων Πόρων δε χάνει ποτέ τέτοιο κελεπούρι, ερωτάται: «μιλάμε για μια κατάσταση όπου κάποιος χάνει και κάποιος κερδίζει. Ποιός είναι στην άλλη πλευρά; Ποιος είναι ο ηλίθιος;». Και απαντάει: «Το Ντίσελντορφ. Κάτι βλάκες Γερμανοί. Παίρνουν στα σοβαρά τους οίκους αξιολόγησης. Πιστεύουν στους κανόνες» (σελ. 135). Παρόλα αυτά η Γερμανία κατάφερε να περάσει από τη βροχή και να μη βραχεί, αξιοποιώντας έναν άλλο νόμο της αγοράς που αναφέρεται στο βιβλίο: «όποιος έχει το χρυσό γράφει και τους κανόνες»! Έγκαιρα και κυρίως χωρίς πολλές τυμπανοκρουσίες βρήκε άλλους ηλίθιους, για να χρησιμοποιήσουμε τη φράση του στελέχους της Deutsche Bank, να τους φορτώσει την κρίση. Μήπως έχετε κάποιους υπόψη σας;